Modello RLI – Cos’è e come si compila?

Modello RLI – Cos’è e come si compila?

Il 19 settembre 2017, è cambiato il modello RLI dell’Agenzia delle Entrate, per sapere le novità visita il link Nuovo modello Rli, istruzioni per la registrazione dei contratti di locazione

Questo modello, denominato Registrazione Locazioni Immobili (RLI), serve per richiedere agli uffici dell’Agenzia delle Entrate la registrazione dei contratti di locazione e affitto di immobili e comunicarne eventuali proroghe, cessioni o risoluzioni.

Nel modello, quindi, confluiscono tutti gli adempimenti fiscali legati alla registrazione dei contratti di locazione e affitto immobiliare, che prima erano inglobati all’interno del modello “69”.

Prima di iniziare potete scaricare il modello RLI dal seguente link Modello RLI

COME SI COMPILA?

Il codice fiscale di inserire nella parte alta di ogni foglio è quello del richiedente la registrazione del contratto. Se a richiedere la registrazione è un soggetto diverso dalla persona fisica andrà riportato il codice fiscale della società o dell’ente.

QUADRO A – SEZIONE I

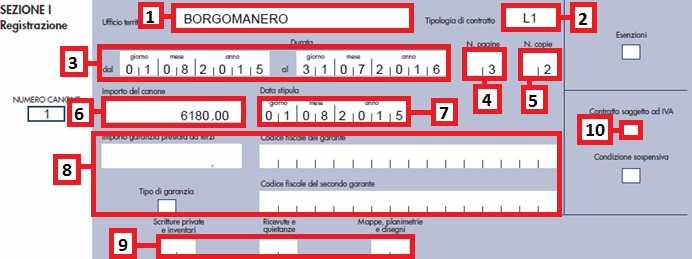

- Inizialmente bisogna decidere in quale ufficio territoriale registrare il contratto. Se si registra il contratto cartaceo è necessario scegliere l’ufficio al quale si presenterà fisicamente il modulo, se invece il contratto verrà registrato con la modalità telematica (con la possibilità di scegliere tra gli uffici presenti in tutta Italia) è bene sceglierne uno vicino, per essere facilmente raggunto in caso di necessità particolari. In questo caso si è scelto l’ufficio di Borgomanero.

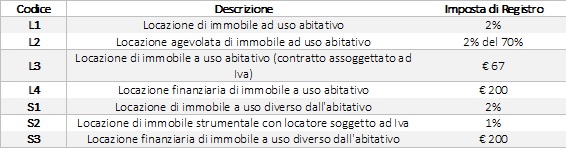

- Riguardo alla tipologia del contratto, invece, l’Agenzia delle Entrate propone una tabella, indicativa, anche, delle percentuali di imposta di registro da calcolare per il pagamento degli oneri di registrazione. Sarà da indicare il relativo codice. Nell’esempio proprosto di registra un contratto di locazione abitativo.

A titolo di esempio nella categoria L1 rientrano le seguenti tipologie di contratti di locazione di immobile ad uso abitativo:

- A canone libero, durata 4 anni + 4 (stipulati ai sensi dell’art. 2, c. 1 della legge 431/98).

- Di natura transitoria, durata massima 18 mesi (stipulati ai sensi dell’art. 5, c. 1 della legge 431/98).

- Di durata non superiore a 30 giorni, soggetti a registrazione in caso d’uso (tariffa parte ii, art. 2 bis, del dpr 131/86).

- Inserire la data di inzio della locazione e la data di fine. Nel caso presentato, si tratta di un contratto di locazione transitorio di un anno.

- Il foglio si intende composto da 4 facciate, la pagina da 1 facciata. Il foglio non può contenere più di 100 righe. Si ricorda che è da presentarsi un bollo da 16 € ogni foglio (tranne nel caso di registrazione con cedolare secca, per questa modalità si consiglia la visione del seguente articolo Cedolare Secca). Quindi un contratto di 101 righe, pagherà 2 bolli perché eccede il foglio. Prestare attenzione a questo!

- Indicare il numero di esemplari cartacei del contratto sottoscritti dalle parti, il numero dei bolli di cui sopra dovrà essere moltiplicato per il numero delle copie. Sul sito dell’Agenzia delle Entrate è indicato un minimo di una copia. Gli operatori Entratel, invece, anche per la modalità telematica richiedono di impostare un numero minimo di copie pari a 2. Chi richiede la registrazione del contratto presso l’ufficio territoriale, deve presentare due originali ovvero un originale e una fotocopia.

- Inserire qui l’importo del canone di locazione annuo o, in caso di contratti di durata inferiore a un anno, l’importo relativo all’intera durata. Nel caso specifico il canone è pari a 515 € al mese, quindi 6.180 € annuali.

È importante tenere presente che nel caso di un contratto transitorio di 14 mesi, ad esempio, con un canone mensile di 100 € al mese, nonostante la volontà delle parti di pagare le imposte per l’intera durata del periodo di locazione, l’importo del canone da inserire sarà di 1.200 € (100 € x i 12 mesi dell’anno) e non 1.400 € (100 € x i 14 mesi della durata della locazione). Sarà possibile, comunque, pagare le imposte per l’intera durata del contratto.

- Indicare la data di stipula del contratto di locazione o di affitto.

- Se nel contratto di locazione è presente una garanzia prestata da terzi indicarne l’importo. In questa casella riportare:

- codice 1 nel caso di fideiussione prestata da terzi.

- codice 2 nel caso di garanzie di terzi diverse dalla fidejussione.

- Nel caso siano presenti allegati quali scritture private, inventari, ricevute, planimetrie, etc., in ogni casella va riportato il numero di fogli o esemplari di cui si compone il tipo di documento da allegare al contratto per i quali è dovuta l’imposta di bollo. Come di consueto, il foglio si intende composto da 4 facciate, la pagina da una facciata.

- Questa casella va barrata se il contratto è soggetto all’imposta sul valore aggiunto.

CASI PARTICOLARI: In presenza di più immobili con canoni distinti, è necessario compilare tanti moduli quanti sono i canoni. Indicare un numero d’ordine progressivo per ogni canone. Vi sono ulteriori caselle che vanno barrate se il contratto è esente dall’imposta di bollo (codice 1), dall’imposta di registro e di bollo (codice 2) o solo dall’imposta di registro (codice 3). La casella non va barrata se le imposte di bollo e registro sono sostituite dalla Cedolare Secca. Troviamo una casella anche per un eventuale condizione sospensiva applicabile.

QUADRO A – SEZIONE II

Compilare la presente sezione in caso di adempimenti successivi che riguardano il contratto già registrato, per esercitare o revocare l’opzione per il regime della cedolare secca o per comunicare i dati catastali dell’immobile qualora non siano stati già oggetto di precedente comunicazione (è il caso di contratti molto vecchi).

Questa sezione non deve essere compilata in caso di prima registrazione del contratto.

- Comunicare lo specifico adempimento che si intende effettuare utilizzando uno dei seguenti codici:

- Codice 1: Annualità successiva;

- Codice 2: Proroga;

- Codice 3: Cessione;

- Codice 4: Risoluzione;

- Codice 5: Conguaglio d’imposta (il presente codice può essere utilizzato solo per chi si avvale della procedura telematica).

- Cedolare secca: barrare la presente casella nel caso in cui si voglia esercitare o revocare l’opzione per la cedolare secca. È possibile accedere al regime della cedolare secca per le annualità successive o in sede di proroga, esercitando l’opzione entro il termine previsto per il versamento dell’imposta di registro. Tale modalità deve essere osservata anche nel caso in cui il contribuente abbia corrisposto l’imposta dovuta per la registrazione del contratto in unica soluzione al momento della registrazione. L’opzione per la cedolare secca, esclude l’applicazione dell’IRPEF e delle relative addizionali sul reddito fondiario, mentre le imposte di registro e bollo già versate non possono comunque essere oggetto di rimborso.

- CDC (Comunicazione Dati Catastali): la casella deve essere barrata per comunicare i dati catastali degli immobili oggetto del contratto di locazione. In tal caso deve essere compilato il quadro C. La comunicazione dei dati castali non va effettuata nel caso in cui i dati siano stati già precedentemente comunicati.

- Annualità: indicare nel presente campo l’annualità per la quale si è effettuato il pagamento. Il campo va compilato solo in presenza del codice 1 nella casella “Adempimenti successivi”. Ad esempio, per un contratto registrato il 1° luglio 2010, l’annualità successiva decorre dal 1° luglio 2011. In questa ipotesi indicare l’anno 2011.

- Data fine proroga o cessione o risoluzione: indicare la data di fine proroga, di cessione o risoluzione in base all’adempimento indicato nella casella “adempimenti successivi”.

- Corrispettivo cessione/risoluzione: in caso di cessione o risoluzione del contratto con corrispettivo indicare l’ammontare del corrispettivo pattuito.

- Riferimenti del contratto: indicare il codice identificativo del contratto o in alternativa gli estremi di registrazione, composti da: Codice Ufficio – Anno – Serie – Numero, e il Sottonumero (se presente)

- Alternativamente ai riferimenti del contratto è possibile indicare il codice identificativo del contratto.

QUADRO A – SEZIONE III

In questa sezione sono da indicare i dati di chi richiede la registrazione (Locatore, Conduttore o Agenzia). Sono i dati della stessa persona della quale si indica il codice fiscale nella parte alta del modello RLI.

La casella di spunta deve essere barrata nel caso in cui il soggetto richiedente l’adempimento sia subentrato ad una delle parti del contratto indicata nella prima registrazione. In tal caso, indicare, nell’apposita sezione del quadro B, il codice fiscale, nonché i dati anagrafici del soggetto al quale si è subentrati nell’ambito del contratto. L’ipotesi di subentro ricorre, ad esempio, in caso di trasferimento dell’immobile per atto tra vivi o per causa di morte, ovvero per le società ricorre nel caso di trasformazione, fusione o scissione.

Ho pensato di saltare la spiegazione delle restanti parti del quadro A perché relative solo a casi particolari. Potete chiamarmi per qualsiasi informazione in merito.

QUADRO B – SEZIONE I e SEZIONE II

Per ogni locatore deve essere riportato un numero d’ordine progressivo. Attualmente nel modello RLI cartaceo è possibile inserire fino a 4 locatori. Se il numero dei locatori è superiore ai righi previsti nel modulo bisogna utilizzare più moduli, avendo cura di far proseguire la numerazione “NUMERO LOCATORE” in maniera progressiva (ad esempio 05, 06, 07 e così via). Nel caso di presentazione di più moduli, ricordarsi di inserire il numero progressivo nella sezione in alto vicino al codice fiscale del richiedente la registrazione. Lo stesso vale per la sezione del conduttore.

QUADRO C

- In questa casella inserire:

- Codice 1: per identificare l’immobile principale

- Codice 2: per identificare la pertinenza locata insieme all’immobile principale

- Codice 3: per identificare la pertinenza locata separatamente dall’immobile principale

- Qui è da inserirsi il codice catastale del comune. Per Orta il codice è G134, solitamente questo dato si trova sul sito del comune interessato.

- Nella casella si può segnalare T se l’immobile è censito al catasto terreni oppure U se è censito in quello urbano (case, appartamenti, box, etc.).

- Indicare I se si tratta di immobile intero oppure P se si tratta di porzione di immobile (es esempio viene affittata una camera sola di un complesso più grande).

- Indicare il numero del foglio del documento catastale.

- Indicare la particella dello stesso documento di cui al punto precedente.

- Il subalterno può talvolta essere assente, in questo caso lasciare la casella vuota. Se l’immobile è un appartamento in un condominio avrà quasi sicuramente il subalterno, è molto importante indicarlo.

- Indicare il paese e la provincia in sigla.

- Indicare la rendita catastale comprensiva di cifre dopo la virgola.

- Indicare la categoria indicata nel documento catastale senza la barra “/” che separa le lettere dai numeri.

QUADRO D

Il quadro D è relativo alla cedolare secca ed è da compilare sempre, anche se non ci si vuole avvalere del regime di tassazione agevolato.

- Se vi sono più immobili, questo numero deve corrispondere al numero progressivo dell’immobile segnalato nel quadro C.

- Questo, invece, deve corrispondere al numero progressivo dei locatori, indicato nel quadro B sezione I.

- Questa è la percentuale di possesso. Nel modulo cartaceo è possibile inserire alcune cifre dopo la virgola, mentre questa funzione manca per la registrazione telematica, quindi nel caso di tre comproprietari per 1/3 (33,33%) sarà necessario indicare un un’unità di possesso in più ad uno dei soggetti. Come indicato nell’esempio raffigurato sotto.

- Barrare “sì” se si intende optare per il regime della cedolare secca oppure “no” in caso contrario. È necessario però barrare sempre una delle due ipotesi.

NB: Il numero dei campi da utilizzare è pari al numero degli immobili moltiplicato per il numero dei locatori. Nell’esempio qui sopra l’immobile è 1 ed i locatori 3 quindi sono compilati 3 spazi. Se gli immobili fossero 2 e i locatori 3 sarebbero compilati 6 campi, etc.

Vi esorto a tenere presente che la giurisprudenza italiana subisce spesso modificazioni, anche sostanziali. Per questo motivo è sempre meglio chiedere informazioni aggiornate, potete contattarci al numero 0322.911707 oppure tramite l’indirizzo mail info@ortalloggi.com

Alice – www.ortalloggi.com

#ortalloggi #lakeforlike #lakeorta #italy #lookingforsecondhome #casa #nuovacasa #agenziaimmobiliare #realestateagency #affitto #locazione #rent #lease