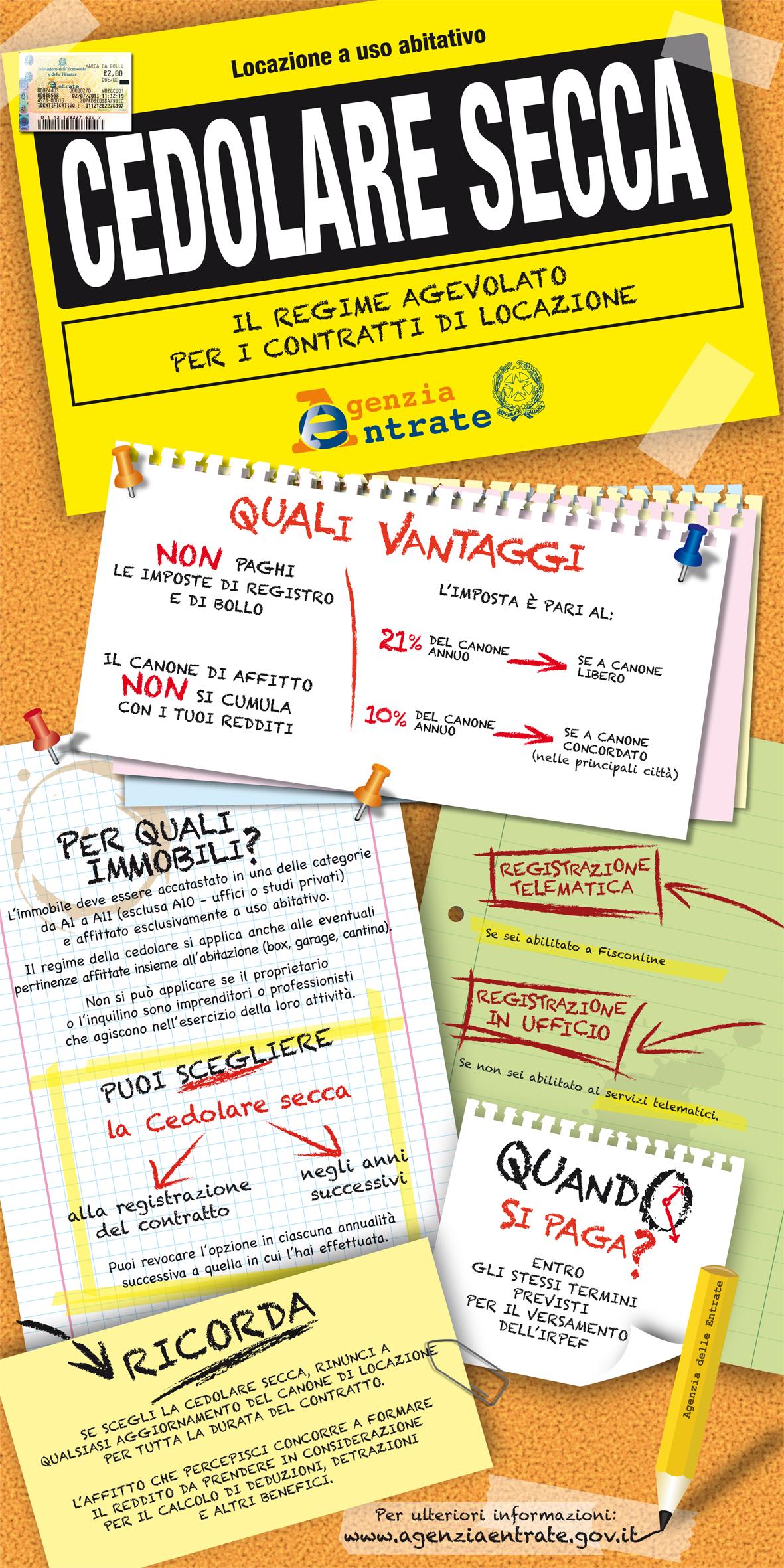

Cedolare Secca

CEDOLARE SECCA

Premetto che alternativamente a leggere questo articolo, potete scaricare la guida in pdf che ho scritto cliccando sul seguente link Cedolare Secca così potrete archiviare la guida e utilizzarla quando vi sarà più comodo.

Vi esorto a tenere presente che la giurisprudenza italiana subisce spesso modificazioni, anche sostanziali. Per questo motivo è sempre meglio chiedere informazioni aggiornate, potete contattarci al numero 0322.911707 oppure tramite l’indirizzo mail info@ortalloggi.com

CEDOLARE SECCA – CHE COS’È E QUANDO SI USA?

La cedolare secca è un regime facoltativo, che si sostanzia nel pagamento di un’imposta sostitutiva dell’Irpef e delle addizionali (per la parte derivante dal reddito dell’immobile). In più, per i contratti sotto cedolare secca non andranno pagate l’imposta di registro e l’imposta di bollo, ordinariamente dovute per registrazioni, risoluzioni e proroghe dei contratti di locazione. La cedolare secca non sostituisce l’imposta di registro per la cessione del contratto di locazione.

La scelta per la cedolare secca implica la rinuncia alla facoltà di chiedere, per tutta la durata dell’opzione, l’aggiornamento del canone di locazione, anche se è previsto nel contratto, inclusa la variazione accertata dall’Istat dell’indice nazionale dei prezzi al consumo per le famiglie di operai e impiegati dell’anno precedente.

CEDOLARE SECCA – CHI PUÒ UTILIZZARLA E PER QUALI IMMOBILI?

Possono optare per il regime della cedolare secca le persone fisiche titolari del diritto di proprietà o del diritto reale di godimento (per esempio, usufrutto), che non locano l’immobile nell’esercizio di attività di impresa o di arti e professioni.

L’opzione può essere esercitata per unità immobiliari appartenenti alle categorie catastali da A1 a A11 (esclusa l’A10 – uffici o studi privati) locate a uso abitativo e per le relative pertinenze, locate congiuntamente all’abitazione, oppure con contratto separato e successivo rispetto a quello relativo all’immobile abitativo, a condizione che il rapporto di locazione intercorra tra le medesime parti contrattuali, nel contratto di locazione della pertinenza si faccia riferimento al quello di locazione dell’immobile abitativo e sia evidenziata la sussistenza del vincolo pertinenziale con l’unità abitativa già locata.

In caso di contitolarità dell’immobile l’opzione deve essere esercitata distintamente da ciascun locatore.

CEDOLARE SECCA – QUANTO SI PAGA?

L’imposta sostitutiva si calcola applicando un’aliquota del 21% sul canone di locazione annuo stabilito dalle parti.

Se si opta per la cedolare secca, alla registrazione del contratto non vanno versate l’imposta di registro e l’imposta di bollo. Per l’imposta sostitutiva, scadenze e modalità (acconto e saldo) sono le stesse dell’Irpef.

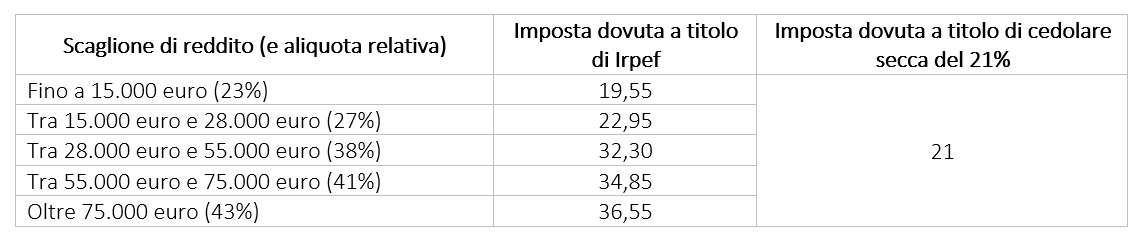

È molto utile in questo ragionamento una tabella elaborata dalla Confedilizia e raggiungibile al link Tabella Convenienza Cedolare Secca

Essa vuole dimostrare le differenze tra la cedolare secca e l’Irpef.

Per rendere con immediatezza l’idea degli effetti della misura sui contribuenti che opteranno per il regime della cedolare secca, si è ipotizzato un canone di locazione pari a 100.

La base imponibile è costituita:

- nell’attuale regime fiscale, dal canone di locazione al netto della deduzione del 15%

- nel regime fiscale della cedolare secca, dall’intero canone di locazione

Da sottolinearsi che nella cedolare secca sono incorporate le addizionali regionale e comunale Irpef (la cui misura è stabilita dalle competenti amministrazioni, anche con distinzioni per fasce di reddito), l’imposta di registro e l’imposta di bollo.

CEDOLARE SECCA – COME SI OPTA PER IL REGIME DELLA CEDOLARE SECCA?

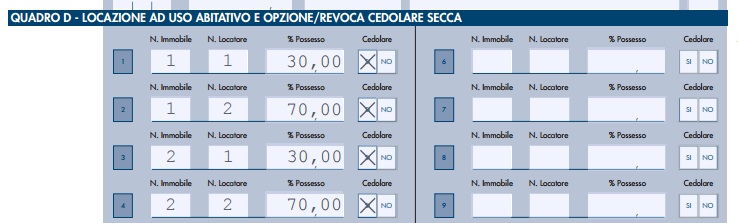

Nel caso di scelta all’atto della registrazione del contratto di locazione, nel modulo RLI da presentare all’Agenzia delle Entrate è presente un apposita sezione denominata quadro D (locazione ad uso abitativo e opzione/revoca cedolare secca) da compilare come segue.

Per primo vediamo il caso di un solo Locatore che voglia optare per la cedolare secca e di un solo immobile.

Nel caso di due Locatori comproprietari al 50% di un immobile, dove entrambi vogliano avvalersi del regime di cedolare secca. Nel quadro B dei soggettisono da indicare i nomi dei contitolari attribuendo loro un numero progressivo che servirà poi per la compilazione del quadro D.

Nel caso di due Locatori comproprietari rispettivamente per il 30% e per il 70% delle quote di due immobili, dove entrambi vogliano avvalersi del regime di cedolare secca per entrambi gli immobili. Oltre all’attribuzione dei numeri progressivi per i soggetti nel quadro B, la stessa numerazione progressiva deve essere attribuita agli immobili nel quadro C. Per esempio, potremo avere l’immobile principale con il numero 1 e il box con il numero 2.

Questi sono solo alcuni degli esempi che potrebbero capitare, le combinazioni possibili sono moltissime.

Potete trovare il modello RLI in lingua tedesca a questo link Modello RLI Tedesco

Oppure in lingua slovena a questo link Modello RLI Sloveno

Purtroppo per il momento non sono presenti modelli in altre lingue.

CEDOLARE SECCA – È NECESSARIO INVIARE ANCHE UNA RACCOMANDATA?

Al punto 8.3 della circolare n. 26/e del 20112, è stato chiarito dall’Agenzia delle Entrate, che non è necessario l’invio di alcuna raccomandata in alcuni casi. In particolare la circolare recita letteralmente «per i contratti di locazione nei quali è espressamente disposta la rinuncia agli aggiornamenti Istat, si ritiene che non sia necessario inviare al conduttore la comunicazione in questione».

Al punto 2.3 della stessa, circolare, però, si fa riferimento all’obbligo del Locatore di comunicare al Conduttore l’esercizio dell’opzione della cedolare secca e la conseguente rinuncia, per il corrispondente periodo di durata dell’opzione, ad esercitare la facoltà di chiedere l’aggiornamento del canone a qualsiasi titolo. È esclusa la validità ai fini in esame della raccomandata consegnata a mano, anche con ricevuta sottoscritta dal conduttore. In caso di più conduttori, l’opzione va comunicata a ciascuno di essi.

In calce troverete una bozza di lettera per la comunicazione della scelta dell’opzione di cedolare secca.

La raccomandata deve essere inviata a mezzo lettera raccomandata con avviso di ricevimento.

[luogo], lì [data]

RACCOMANDATA A/R

Oggetto: contratto di locazione – opzione per la “cedolare secca” ex art. 3 comma 11 D. Lgs. 23/2011.

Egr. Sig. [nome]

In riferimento al contratto di locazione ad uso abitativo stipulato in data [giorno] dell’immobile sito nel comune di [paese] dati catastali [foglio, particella, subalterno] unitamente alle pertinenze individuate nel contratto, il locatore [nome] comunica di aver esercitato l’opzione per l’applicazione dell’imposta sostitutiva cedolare secca sui canoni di locazione.

Ai sensi del comma 11 dell’articolo 3 del Decreto Legislativo n. 23 del 7 marzo 2011, per effetto di tale opzione non si renderà più applicabile, limitatamente al periodo di validità dell’opzione stessa:

- L’imposta di registro del 2% sul totale del canone di locazione.

- L’aggiornamento annuale del canone sulla base delle variazioni dei coefficienti Istat.

La presente comunicazione si intende valida fino alla naturale scadenza contrattuale.

A disposizione per ogni eventuale chiarimento porgo cordiali saluti. Un cortese saluto.

Alice – www.ortalloggi.com

#ortalloggi #lakeforlike #lakeorta #istat #tax #affitti #locazioni #lease #rental #cedolaresecca #cedolare